3月25日盘后,农夫山泉公布了2020年全年业绩。数据显示,2020年农夫山泉全年总收益228.77亿元,同比下降4.8%;母公司拥有人应占溢利为52.77亿元,同比增加6.6%;每股基本盈利为0.48元,同比增加4.3%。

其中,2020年度包装饮用水产品的收益佔总收益的比例为61.0%,较2019年的59.7%有所提高。饮料产品的收益佔总收益的比例由2019年度的38.8%下降至37.3%。

关于业绩下滑的原因,农夫山泉方面表示,2020年上半年新冠疫情及2020年7月中国多个省份由暴雨引发的水灾,影响到公司向部分零售网点的产品运输和产品销售,也使得部分零售网点暂时关闭。同时,疫情降低了消费者的出行意愿,佩戴口罩等措施的实施也抑制了即饮产品的销售,对集团2020年全年的经营业绩造成了一定的负面影响。

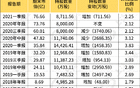

回顾往年财报,2017年至2019年,农夫山泉营业收入分别为174.91亿元、204.75亿元、240.21亿元;净利润分别为33.86亿元、36.12亿元、49.54亿元;经营活动产生的现金净额分别为46.97亿元、46.30亿元、74.72亿元。

盘面上,截至今日收盘,农夫山泉涨5%,报40.95港元。

农夫山泉于2021年1月8日盘中创下上市最高价68.75港元,今日收盘价与之相比,该股2个半月股价下跌超40%,市值蒸发近3300亿港元,折合人民币约2800亿元。

海通国际此前表示,予农夫山泉“优于大市”评级,目标价60.37港元。报告称,农夫山泉是内地包装饮用水及饮料行业龙头,其成长性和盈利能力均领先行业。

国泰君安指出,公司将受益于行业扩容和渠道下沉,持续的管理改革和营销创新将使其不断推出多元化的饮料新品,保持持续增长和强大盈利能力,首次覆盖,给予“增持”评级。