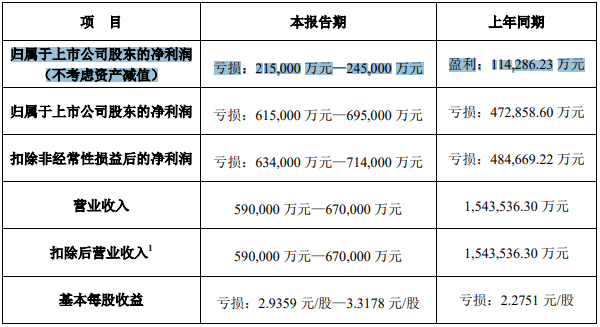

3月18日晚间,中国飞鹤(股票代码:06186.HK)发布2020年业绩。报告期内,实现营业收入185.92亿元,同比增长35.5%。其中婴幼儿配方奶粉产品实现营收176.73亿,同比增长41%。同时,尼尔森数据显示,2020年第四季度,飞鹤整体市场占有率进一步提升至17.2%。

值得关注的是,飞鹤不仅增速行业排名第一,且市占率继续保持排名第一,并进一步扩大领先优势。尤其是在重点及省会城市,飞鹤产品销售额份额达到14.4%,同比增长38.46%。

2020年,飞鹤股价屡创新高,成为资本市场的“新宠”。3月份,飞鹤登顶港股乳企市值第一。2020年1月纳入恒生指数,并调入港股通。5月,飞鹤赢得国际大行认可,成功入选MSCI新兴市场指数。9月,飞鹤获纳入恒生中国企业指数,作为优质标的,被更多被动基金接纳。

业绩、市值迎来“戴维斯双击”,飞鹤到底凭什么?

5组数据洞察飞鹤良好基本面

一家上市公司的基本面,是衡量企业长期投资价值的重要因素。根据2020年报,飞鹤的良好基本面愈发强劲。

营收是看企业价值的最直观数据之一。年报显示,2020年,飞鹤营业收入达到185.92亿元,同比增长35.5%。近年来,飞鹤持续保持两位数增长,2016年~2020年年复合增长率为49.47%。飞鹤业绩增长呈现出较强的确定性。

2020年,飞鹤不断丰富高品质产品阵营,新品臻稚有机获得市场高度认可,与星飞帆一起成为拉动飞鹤高端婴幼儿配方奶粉增长的双引擎。婴幼儿配方奶粉产品系列实现营收176.73亿,同比增长41%。市场分析人士认为,坚持走高品质差异化发展之路,是飞鹤坐上国产奶粉龙头宝座的不二法门。

市场占有率反映的是企业的市场地位和竞争力。根据AC尼尔森数据,2020年第四季度,飞鹤整体市场占有率进一步提升至17.2%。市占率节节攀升的同时,飞鹤在高线城市地位也愈发稳固。尼尔森数据显示,飞鹤在重点及省会城市实现了14.4%的销售额份额,同比增长38.46%。业内分析人士表示,飞鹤的龙头地位正在一步步夯实。

现金流是衡量企业经营状况的一个重要指标。数据显示,2016年~2020年,飞鹤经营活动现金净流入分别为1.29亿元、22.05亿元、31.21亿元、51.81亿元、77.48亿元。有分析认为,现金流健康平稳体现了飞鹤良好的经营状况,也为企业研发创新提供强有力的支撑,为企业发展攒足后劲。

每股收益是投资者判断企业盈利能力、估值水平的重要参考,反映了企业的经营成果。根据公开资料,2017年~2020年,飞鹤的每股收益分别为0.14元,0.28元,0.48元,0.83元。每股收益不断提高,飞鹤持续为投资者创造回报。

3大科技动能助力飞鹤高质量发展

事实上,受疫情和国际政治经济局势的影响,“不确定性因素增加”应该是2020年宏观经济环境最明显的特征。在这样的环境中,飞鹤能够保持良好基本面,实现持续性稳增长,与其“创新”基因和在科技方面的坚持不无关系。

首先是在中国母乳等基础研究方面的长期坚持。2021年初,飞鹤对外发布其2020年在中国母乳研究方面的成果。报道显示,数项成果均为全球首发。这些研究成为其配方升级和产品改进的基础,如根据中国母乳中蛋白质和氨基酸在整个泌乳期动态变化的研究结果,飞鹤对旗下明星单品——星飞帆进行了配方升级。

能够在一年内取得多项“全球首发”的基础研究成果,背后是飞鹤的长期投入和坚持。据飞鹤方面透露,2016~2020年,飞鹤研发人员扩充了3倍,基本每年都会新增一个外部高水平研发平台。

其次,飞鹤近年来在产业端也是动作不断。如在产业上游,飞鹤与国家奶业科技创新联盟设立“婴幼儿配方奶粉全产业链创新中心”;与朱蓓微院士团队建立首个国家乳品院士工作站,对核心原料展开研究;完成对原生态牧业的收购,从奶源自控走向了奶源自主。同时,飞鹤在产业链各个环节都在进行改进提升,如在生产环节,2020年3月,飞鹤获得全球卓越制造大奖TPM奖,成为全球为数不多获得该奖项的婴幼儿奶粉企业之一。

最后,飞鹤在积极推进全面数字化升级。2018年,飞鹤启动全面数字化战略,建设自有大数据能力。3年多以来,这场从营销端发轫的数字技术革命,已经延伸到了企业管理、供应链和生产、养殖端。飞鹤方面的数据显示,聚焦营销端的数据中台上线后,飞鹤存量用户的月活年增长超过200%。随着数据中台二期和业务中台项目的推进,飞鹤智能制造和智慧供应链也初具雏形。

4个维度透视飞鹤向上空间

在市场环境和行业发展急剧变化的情况下,飞鹤在基础研究、产业发展和数字技术方面的创新,也为其未来发展赢得了更大的上升空间。

首先,2017年后,在政策和市场的双重作用下,行业的集中度不断提高,未来这一趋势会进一步加强。从政策方面来看,随着配方注册制的实施和监管收紧,落后产能加速淘汰,市场出清,头部企业必然会获得更多的市场份额。从市场层面来看,随着头部企业市场占有率的提升,行业马太效应势必会进一步显现,飞鹤作为目前拥有17.2%市场占有率的龙头,也会获得更大的增长空间,从海外市占率来看,这个空间可能是翻倍。各国家和地区第一大品牌市占率都在30%以上、CR3超过60%。

其次,随着国内消费升级趋势的延续,奶粉作为婴幼儿口粮是一种刚需,因此优质品牌的高端和超高端产品会获得更大的市场机会。

再次,90后、00后逐渐成为婴幼儿配方食品市场的消费主力,相比70后、80后们,他们有更强的民族自信、文化自信和品牌自信,对于国货的认可度也更高,飞鹤作为目前国产奶粉的头部品牌,有望继续引领国潮消费。

最后,作为行业领军企业,近年来,飞鹤瞄准用户全生命周期管理,也在积极为企业发展培育新的增长点。在奶粉行业集中化、精细化发展趋势下,飞鹤抢先布局,将目光瞄准3岁后儿童奶粉市场。推出星飞帆四段、茁然等产品,满足适龄儿童多重营养需求。此外,飞鹤在成人奶粉、孕产妇奶粉及保健品业务等方面均有布局,展现出行业领导者顶尖的产品创新及市场预见力。券商分析人士指出,飞鹤有望将自身强渠道力和品质力复制到未来新品类上,通过产品组合延伸打开第二增长空间,推动收入增长。