房子作为大件资产,购房的时候,很多人都会选择按揭贷款这一付款方式,但是我们往往忽略了这样一个事实,就是贷款也可以有不同的还款方式,等额本金和等额本息。

等额本金是什么?

等额本金是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少,借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

等额本息是什么?

等额本息是指在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

等额本息和等额本金是不一样的概念,虽然刚开始还款时每月还款额可能会低于等额本金还款方式的额度,但是最终所还利息会高于等额本金还款方式,该方式经常被银行使用。

如果你买房子的时候不做特殊强调,置业顾问也会默认你为等额本息的还款方式。

哪种还款方式最划算?

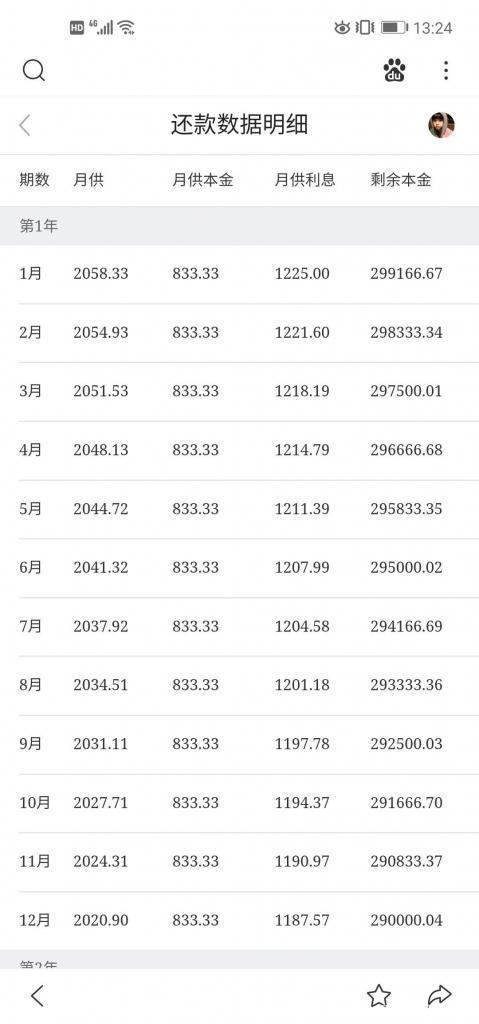

以贷款金额30万,贷款时间30年,利率为基准利率来算,按照等额本金的还款方式首月还款金额如下图所示:

第一年还款数据明细如下图所示:

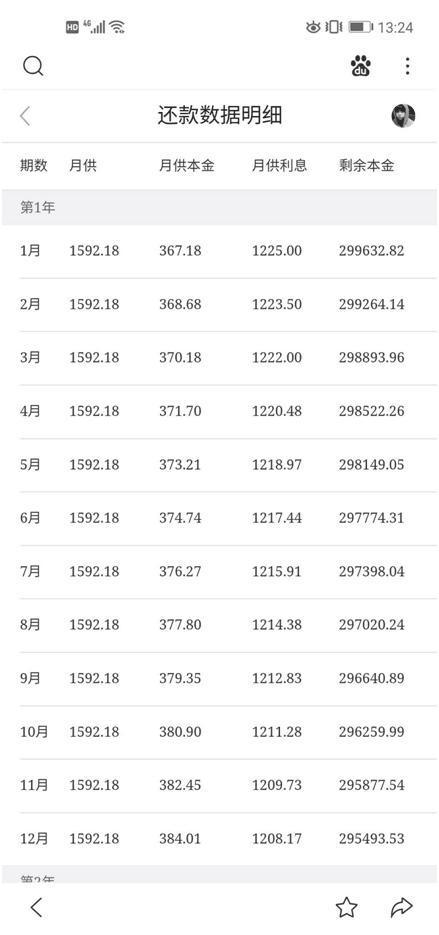

再来看第二种方式,同样是贷款30万,每年月供如下:

每年还款明细数据如下:

从图中可以明显看得出来,等额本金的还款方式,贷款30万,用30年时间来还,还款总额是52.11万元,贷款第一年首月还款金额是2058.33元,以后逐月递减3.4元,每个月的还款金额是变动的。

而等额本息的还款方式,30年的还款总额是57.32万元,以后每个月还款金额都是1592.18元(市场利率上下调整除外),每个月还款金额是固定的。

通过对比,我们很容易发现,30年下来,等额本息的还款方式会比等额本金高出来五万多块钱。等额本金前期还的本金要远多于等额本息。

那么哪种还款方式适合你呢?

如果你买了房子有提前还款的打算,而还贷压力对于家庭收入而言又不是太大,等额本金还是很合适你的。

这两种还款方式没有对和错之分,只有合不合适,如果你竭尽全力,大大降低个人生活品质才足以还月供,当然最推荐的还是等额本息。

讲到这里需要普及一下通货膨胀和货币贬值这两个词语的意义。

凡是买过房子的人都会有一个很明显的感触,就是还贷初期总感觉压力很大,但是两三年过去,我们会发现压力会小很多。

这就是通货膨胀的功劳,央行放水,你的钱越来越不值钱了,所有商品都在涨价,你的工资也在涨,而只有你的负债额是不变的,所以贷款的人反倒在通货膨胀中占到了便宜。

如果你手里拿着现金,现金购买力却下降了,以前一百块可以买到七斤猪肉,现在的一百块钱只能买到三斤猪肉,是不是钱越来越不值钱了。

如果你手里有充裕的资金,而又不擅长理财,那么全款买房就很适合你,把钱花出去总比扔P2P里强多了。任何一种还款方式都是对的,但是得看哪一种适合自己。

但是对于一般人而言,在自己的能力范围之内,尽可能把贷款做大做长绝对是最明智的选择。