过去几年,我国存款金额,屡创新高。

2018年之前,我国居民新增存款,每年大概保持在4-5万亿元;2020年疫情之后,存款规模突然开始暴涨,新增存款达到了11万亿元,2022年更是达到了近18万亿元,2023年也高达近17万亿元。这几年增加的居民存款,几乎抵得上过去十几年的规模。即使利率降了又降,大家的存款热情依旧持续高涨。

其实,存款的方式有很多,但每种方式的特点不同,不同的存款需求可以按照最优的性价比进行选择。例如随时要用的钱,可以存进银行活期或支付宝余额宝里;1-3年要用的钱,可以考虑定存收益要稍微比活期好点;至于3-6年这种,选择大额存单,国债是很好的方式,但一遍比较难抢到;而如果是中长期用钱的,想安全增值,建议选择理财型保险。

理财型保险,包含固收类增额,和分红型增额。

固收类储蓄险,可以终身锁定利率,收益白纸黑字写进合同,不用担心利率下跌的问题,收益较高,有业内人士计算,在长期持有的情况下,部分固收类储蓄险年化单利能够轻松达到4%,甚至5%以上。

分红型储蓄险既有保底收益,又有分红收益。保底收益是确定的,一般在2.5%;分红收益则是不确定的,分红多少还要看保司的投资情况,让人对收益非常有盼头,有的产品分红实现率能达到100%,保证利益+分红收益远超固收类产品。当然,不排除分红收益有可能为0的情况,这时就非常考验保险公司的投资能力。

今天,小编给大家介绍一款分红型产品——招商信诺利多多3号。据了解,这款产品是由“世界五百强企业”招商银行和“全美五大保险公司、2023年世界500强排名第15位”美国信诺集团合资的公司——招商信诺人寿保险有限公司承保的,保司股东背景强大,投资实力强劲,过往分红实现率稳定在100%以上,未来可期。

下面,就来具体了解一下这款产品:

01从保司股东实力上来看

与一生中意(分红型)一样,招商信诺保险公司也是一家中外合资的寿险公司。

它的股东阵容强大,包括“世界五百强企业”招商银行和“全美五大保险公司、2023年世界500强排名第15位”美国信诺集团。因此,对于招商信诺而言,它既能依托招商银行的并购、私有化融资、国企改革及股权投资项目资源优势及投商行一体化服务能力,也可以依托信诺集团的医疗服务与资产管理经验,为客户提供全面且专业的健康管理方案。

背靠两大实力雄厚且声誉卓著的金融机构,招商信诺的背景值得信赖。

02从保司经营的稳定性上看

招商信诺在2003年成立于深圳,是中国进入WTO后成立的首家合资寿险公司,在寿险行业中经过了20年的健康发展,如今的业务已覆盖全国30个主要省市,规模庞大。

同时,在监管评级上,2023年三季度,公司核心偿付能力106.56%,综合偿付能力199.43%,均高于监管的“及格线”要求,公司风险综合评级均为BBB级,风险较小。

此外,在2023年人身险公司受利率下行影响、整体利润水平表现不佳的大环境下,招商信诺的净利润高达4.6亿元,在62家非上市寿险公司中排名第4,成绩十分亮眼。

规模、监管评级、盈利水平上的综合突出表现,使得招商信诺的经营基本盘令人放心。

03从过往分红经营结果上看

从过往分红产品的分红实现率可以看出公司分红险结果好不好,分红能否稳定持续。

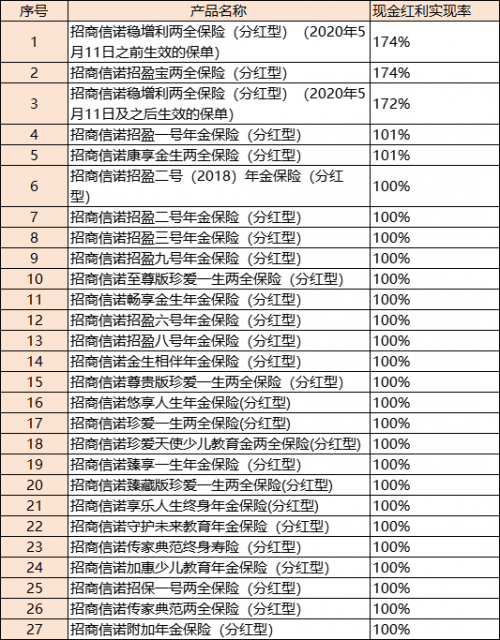

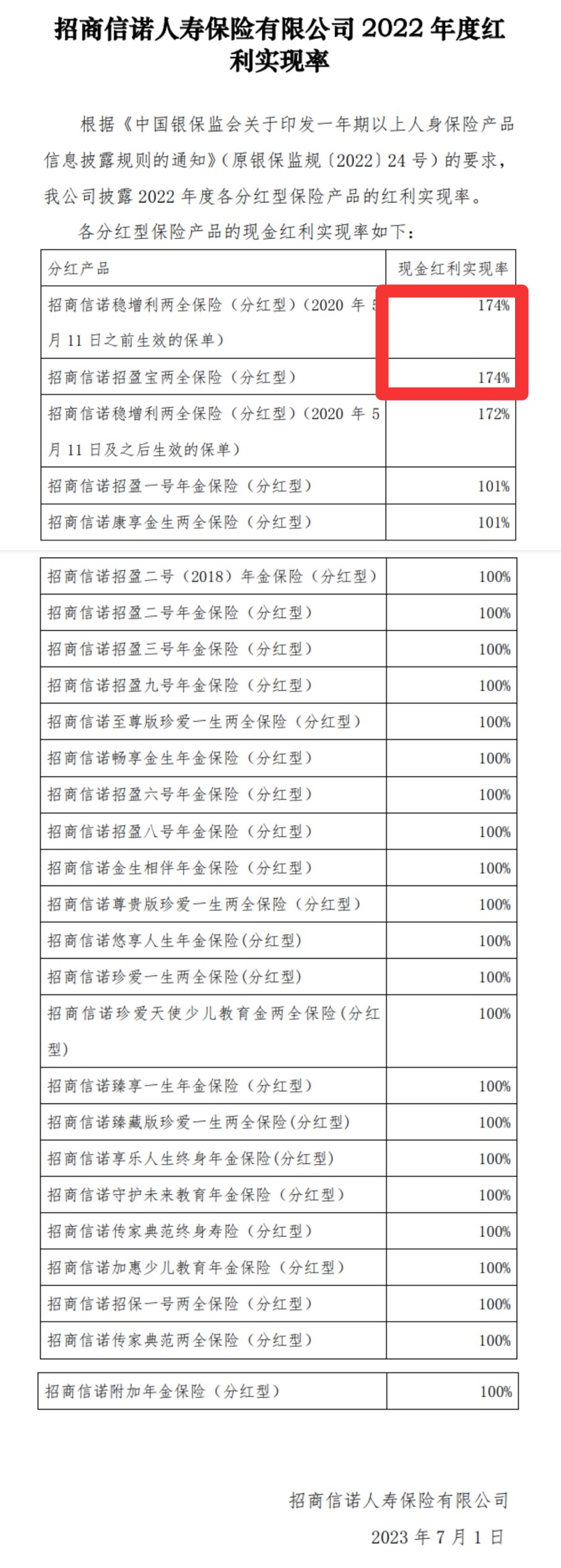

而根据招商信诺官网披露,2022年度,招商信诺人寿共计27款分红型保险产品的红利实现率历史分红实现率都超过了100%,最高的甚至能达到174%。

从这方面来看,招商信诺的分红情况十分稳定,未来,包括招商信诺利多多3号在内的旗下产品的分红情况不会太差。

04 从资管能力上看

对于分红险来说,能否实现红利的关键在于保险公司的投资能力和资产配置,在这一方面,招商信诺也表现不凡。

招商信诺旗下拥有全资健康管理子公司和资产管理子公司,目前已形成保险资金委受托管理、保险债权类和组合类产品等三大特色业务体系,截至2023年6月末,公司管理资产规模逾2200亿元。且招商信诺资管公司是国内首家股份制银行背景的保险资产管理公司,其债权投资计划2022年新增注册登记规模排行业第一,实力非常强劲。

可以说,无论是从过往分红实现率,还是公司综合经营能力、投资能力来看,招商信诺利多多3号背后的保司都完全具备top级分红型产品的实力。

那么,回到产品本身,招商信诺利多多3号的产品利益表现也同样值得称道。

01现价增速快

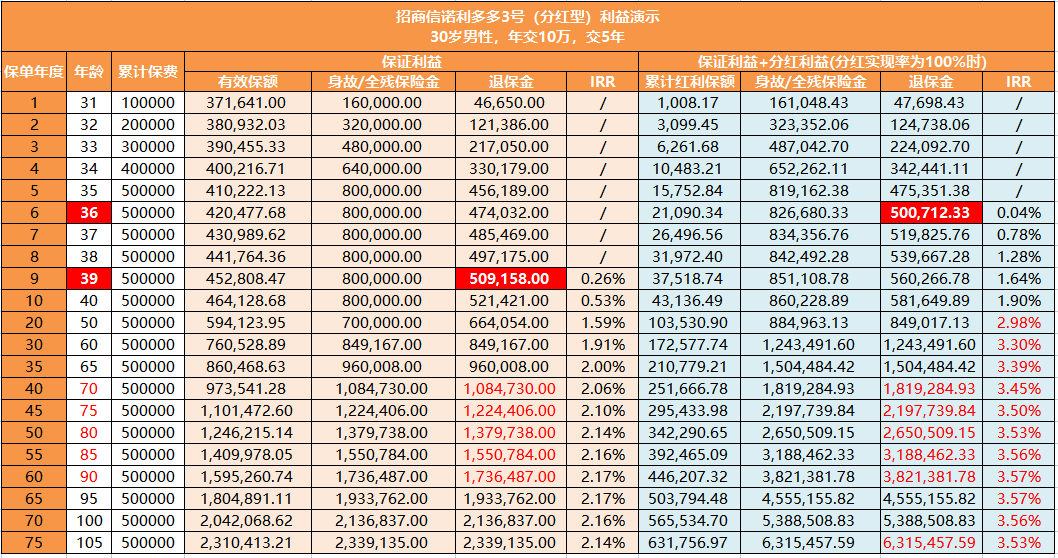

以30岁男性,每年交10万保费为例,产品在不同缴费期的现价增长情况如下:

可以看到,招商信诺利多多3号现金价值增速非常快,在有分红利益的情况下,选择趸交,最快4年就有机会赶超已交保费,对短期内有资金灵活需求的客户较为友好。

02保单长期利益优势突出

总得来看,招商信诺利多多3号的有效保额每年以2.5%递增,年年滚动增长,有助于客户抵御不确定的市场变化。且分红方式为传统的英式分红,意味着在红利利益情况下,累积红利保额确定后,其对应的有效保额也会每年递增。两者相加,将对客户更加有利。

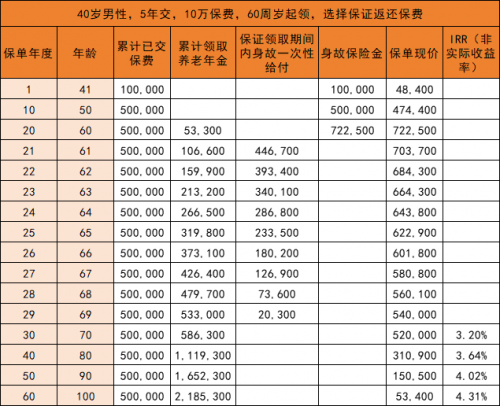

以30岁男性,年交10万,交5年为例,我们来看下保单的利益表现:

(注:红利是非保证的,红利分配是不确定的,在某些年度红利可能为零)

可以看到,即使在分红实现率为0的情况下,当客户39岁时,总退保金即可超过已交保费,70岁时总退保金是已交保费的2倍多。

而在分红实现率为100%的情况下,6年的总退保金就可高于已交保费,60岁总退保金是已交保费的2.5倍,长期保单总利益可超过总保费的12.6倍!且在黄金养老的时间段,产品的IRR(内部收益率,非实际收益率)有机会平均在3.51左右,已经远远超过市场上最高2.9%年金险或者增额寿了,非常有吸引力。

当然,红利实现率与保司的投资实力正相关,保司的投资能力越稳定、越强大,给予客户的安全感和利益也就越高。这样来看,招商信诺的公司综合实力也更具优势。

值得一提的是,2月这批“集中下架”的产品,大多都是在全面推行报行合一政策要求后,进行下架调整的,而招商信诺利多多3号,作为一款符合“报行合一”要求的产品,其本身也会更加稳定,可以给予客户更多的安全感。

写在最后:

资产配置是个技术活,预防性储蓄很有必要,也很讲究方法。对于目前手中有长期用不上的闲钱,想要做既安全、又可以有较好收益的长期资产规划的朋友,可以考虑下招商信诺利多多3号。