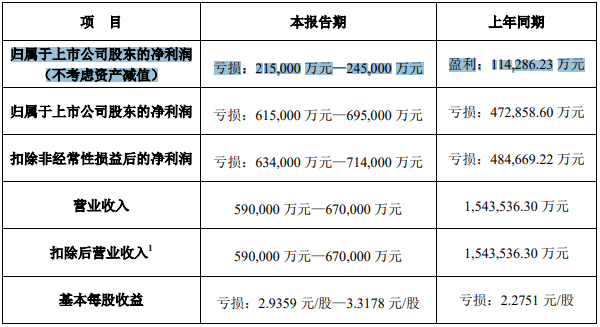

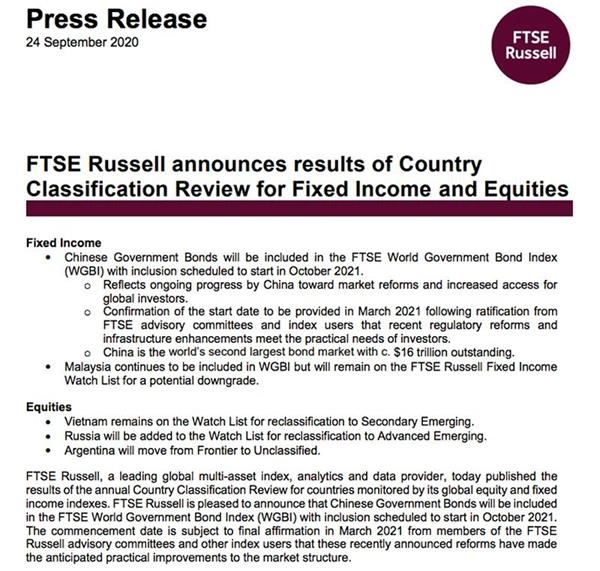

“信用是企业融资的‘身份证’和‘敲门砖’,深圳地方征信平台帮助我们深圳的企业打造‘信用档案’,链接到各家银行,实实在在解决了我们中小科技企业的融资难题。”深圳亿思腾达集成股份有限公司主营芯片分销,作为一家中小科技企业,由于缺少抵质押等原因,融资面临较大的困难。

深圳正在让征信数据成为企业融资的“通行证”。2022年1月10日,在中国人民银行总行和深圳市委市政府大力支持下,深圳地方征信平台的建设和运维主体——深圳征信服务有限公司(以下简称深圳征信)对外正式运行,短短4个月,已累计服务中小微企业近2万家,促成企业获得融资53.78亿元,成为缓解中小微企业融资信息不对称难题切实可行、行之有效的“深圳方案”。

激活“沉睡”政务数据

精准小微企业“征信”画像

“以往,我们在融资方面主要遇到三大难题,贷款需要一定的抵质押,申请流程不方便,以及用款期限不够灵活。”亿思腾达副总经理张昱华告诉记者,因为上下游的账期差异,公司对资金有比较大的需求。经朋友介绍了解到微众银行科创贷,抱着试一试的态度提出了申请,“整个过程十分便捷,全程手机操作,不用提供任何的纸质材料,也不需要抵押,从申请到获批只花了几秒钟,就成功申请到了600万的科创贷。”

而在这几秒钟的背后,是深圳征信提供的企业数据,包括工商、社保、高新资质等11个大类的政务数据,能够让银行快速核实企业稳定经营信息,进一步提升银行向企业发放贷款的效率。作为深圳征信首批测试银行之一,微众银行已将深圳征信应用于科创贷产品,对近1500户企业完成授信,累计授信金额约26亿元。

“深圳征信不仅使重点政务数据的接入成为可能,也解决了由于数据分散在不同机构导致的对接难度大、效率低的问题。”微众银行企业市场及创新业务部副总经理袁伟佳表示,深圳征信在政务数据的整合共享方面卓有成效,对于银行进一步提升基于大数据的客户识别能力、贷款全流程风控能力,例如社保接口可以帮助银行实现企业的线上精准大中小微划型,能够为深圳本地中小微企业提供更为高效便捷的金融服务。

“目前,已完成深圳地方征信平台的一期建设,实现涉及37家委办局6.94亿条政务数据的归集和治理,居全国地方征信平台之首。”深圳征信服务有限公司常务副总经理刘振表示,目前,平台完成全市380万商事主体的全覆盖,已与48家银行达成合作,自研并联合开发8款产品,累积调用平台产品超2万次,共服务企业近2万家,企业获得融资超50亿元。

以市场化为导向

让数据实用好用

长期以来,中小微企业中的大部分都是缺乏甚至没有信贷类征信信息的“征信准白户”,或者是完全的“征信白户”,招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼认为,小微企业和个体工商户长期面临融资难、融资贵等问题,原因在于小微企业和个体工商户抵质押物不足、基础信息数据缺乏,此外,金融机构由于难以掌握小微企业和个体工商户生产经营真实状况,无法对财务状况、发展前景等进行全面分析,金融服务尤其是信贷支持便无从谈起。

深圳人行征信管理处副处长刘博表示,中小微企业注册在地方、经营在地方、融资在地方、信息也在地方,地方政府部门和公共事业单位掌握的涉企信用数据是重要的“替代数据”。“将散落在各部门之间的碎片化数据归集汇总在一起只是第一步,如何进一步清洗、加工,以符合金融机构要求的产品形态稳定输出,则是深圳征信的使命所在。”

数据是征信的灵魂,数据归集是地方征信平台建设的重中之重,也是地方征信平台建设的难点。刘博表示,深圳征信平台启动建设之初,就选取了国有银行、股份制银行、城商行、农商行、互联网银行、村镇银行等不同类型的银行嵌入式参与其中,贴近银行需求,先小范围测试,好用之后再复制推广,确保了平台所开发的产品和功能从一开始就是契合金融业需求的。

“深圳地方征信平台搭建了一座企业和银行之间的‘桥梁’,银行通过把平台提供的综合数据转换成可用的信用数据,成为银行服务中小微企业的利器。”交通银行深圳分行普惠金融部副总经理徐宏庆表示,该行已开通多种征信报告调用方式,在贷前辅助核查领域,通过查询企业近24个月的社保缴费人数变化趋势图,企业用水、用气数据,企业的政府补贴获取数据、工商信息频繁变动预警数据等。与目前的其他尽调信息进行交叉验证,从侧面分析企业基本情况,提高贷前核查的准确性,为银行普惠小微授信的全流程赋能,让银行愿贷、敢贷。

“征信平台最重要的是对金融机构赋能,深圳征信是以市场化为导向的平台,金融机构需要什么样的数据,进行什么样的数据加工,通过云计算、区块链、可信计算等各种新技术来实现,由此建设平台的核心能力,为金融机构提供更好的赋能。”国家金融与发展实验室副主任曾刚认为,深圳征信的发展模式具备长期可持续发展潜力,并对其他的地方征信有非常好的借鉴意义。

(记者 邹媛)