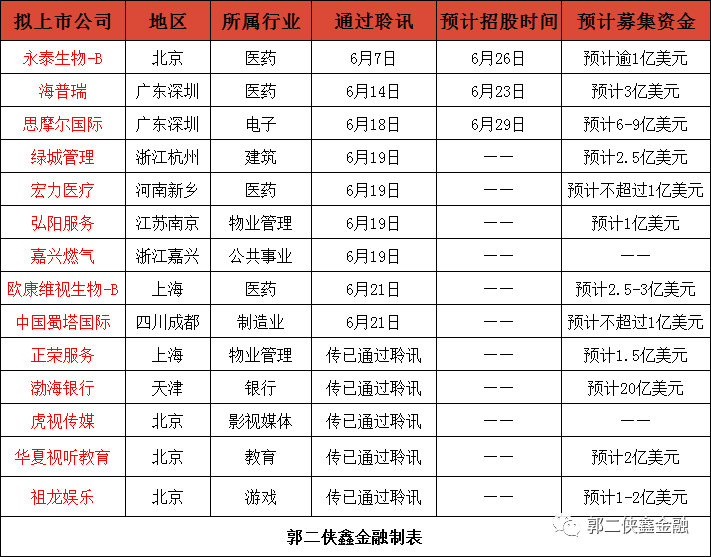

从公募基金绩优基金经理到知名私募大佬,他们都选择在同一时间发声:极度悲观时刻已过,勿在熊市后半段下车。

在最近一次对外交流中,高毅资产合伙人、资深基金经理吴任昊透露:“目前是为了尽可能确保我们不会在熊市的后半段被迫下车,从而能够分享到未来经济和公司发展的潜在回报。”

无独有偶,重阳投资董事长兼首席经济学家王庆日前也发声力挺A股的投资价值,并称A股市场或将在2022年走出“特立独行”的行情。

银华基金董事总经理、基金经理李晓星进而表示,当前市场处于底部区域,继续下跌空间不大;经过一轮调整,不少成长股估值处于历史非常有吸引力的阶段。

否极泰来是市场的一般规律

对于近期A股市场下跌,吴任昊认为,除了地缘冲突等因素外,还叠加了经济下行过程中,“稳增长”的预期底和基本面底尚未形成,伴随地产风险加速释放,产业监管政策待落地等等的扰动。

全球市场避险情绪以及中美脱钩的担忧,导致资金撤离新兴市场,中概股和港股市场承压更大。一个月以来,上述负面因素不仅在时间上重叠,而且在幅度上似乎有加大倾向,市场调整难免极端。

以MSCI中国指数为例,本轮调整幅度超过45%,是近二十年除2008年全球金融危机之外最大的一次调整,远超2015年、2018年和2021年的调整幅度。MSCI中国指数已经回到了过去五年来最低的区域。

“当多重负面因素重挫信心的时候,我们还是要客观冷静地说,否极泰来是市场的一般规律。”吴任昊称,从去年四季度开始,国内的宏观政策明确开始“稳增长”,国内的潜在政策空间较发达经济体更大。

从政策底到预期底,再到基本面底,需要时间,也需要更多的政策的落地来提振需求。市场对于未来的不确定性有很多担忧,但宏观经济政策和产业政策都还有较大的空间,这些都不必过于悲观。

从估值角度看,年初至今各种负面因素的叠加,A股和港股市场已经有比较极端的系统性下跌,主要表现为迅速的估值收缩。如果现在放弃,几乎相当于是在过去十多年MSCI中国指数的估值最低点。

2022年的胜负手到底是什么?吴任昊认为,在这个基本面错综复杂的年份,胜手是什么还需要不断去研究,而负手是非常清楚的,就是在当前多重压力同步爆发,投资者信心极度脆弱的低点放弃。

吴任昊表示,在目前市场被悲观情绪主导的情况下,我们认为积极的观察比草率的判断更重要,极端情况下,更应该尊重常识和理性。那么,当下能做什么?吴任昊给出的答案是:按照常识和理性去做投资。

具体来说,一是立足于长期价值来选公司,这样就相对回避了各种短期业绩扰动、轮动博弈等带来的风险,不少公司从三年复合增长角度已经有了较好的投资价值。

二是参考疫情前的估值选股票,这是基于当前通胀和货币环境来看更为审慎的尺度,不能把疫情受益带来的估值提升作为常态。

三是在整体投资的架构上立足于均衡,避免对单一因子有过多的无意识暴露,以尽可能避免遭受不可恢复的损失,确保熬过黎明前的黑暗。

2022年A股或将“特立独行”

重阳投资董事长兼首席经济学家王庆对目前的A股市场同样持相对乐观态度,他表示:首先,A股的长期投资回报率是不低的,所以在收益率上是有吸引力的;其次,A股市场的表现跟全球市场的相关性很低,那么对一些全球配置性的资金就变得很有吸引力;第三,A股市场给主动管理型的投资管理人寻求创造阿尔法的来源比其他市场相对更多;第四,A股的经济周期和政策周期决定了资金的流动性周期跟国际市场是不同步的,因此在2022年,A股市场很可能走出跟国际市场不一样的行情。

“作为二级市场的投资者,我们倾向于相信,如果伟大的公司被证明是伟大的,那么投资它们永远不会太晚。因此,在这方面我们宁愿晚也不愿早。”王庆强调。他同时认为,驱动A股价值股短期表现的原因更多地反映了对价值股在投资组合里的较低配置,而不是典型的经济周期和流动性周期等因素。

知名公募看好权益投资机会

银华基金董事总经理、基金经理李晓星日前分享了他对当前市场的看法,并对后市投资机会进行了详细解读。

在李晓星看来,当前市场处于底部区域,继续下跌空间不大。短期来看,估值收缩已接近尾声,整体A股和一些优质标的估值处于历史均值甚至是偏低的位置。中长期维度看,未来一年到两年,疫情对我们的影响终将结束。

他认为,经过一轮调整,新能源交易拥挤的问题得以解决,估值分位也较低,从3年的维度来看,依然会维持比较快的业绩增长。因此,从成长股投资角度来看,新能源依然是最有吸引力的成长投资板块。此外,传统消费行业,像白酒行业、餐饮行业相关的,包括必选品、酱油等等,调整幅度都不小。“我们觉得从估值分位来说已经调整到位了。看长期,可能半年、一年以上的维度,这些板块都是有不小的绝对收益空间的。”

李晓星强调,我个人还是非常看好权益市场的投资机会,我个人的资产基本也都是买了自己的基金。包括我的家人,我们的资产基本都投在我管理的基金上面。

(记者 李涛)

![[快讯]岷山环能拟借壳 冀凯股份复牌股价涨停](http://p5.itc.cn/q_70/images03/20200724/d5fe2613bfad4ef4ba43822f50f44aa8.jpeg)