上周五,京东物流入股德邦股份官宣,物流指闻发布的文章下也引来了大量的评论,个中心声令人唏嘘。

而两巨头的联合,也是近期物流行业大整合的案例之一,在此之前还有极兔收购百世集团国内快递业务,京东收购中国物流资产控股权、增持达达集团,以及中国物流集团的横空出世……

另一方面,连日来中概股的跌跌不休,似乎也为行业整合、资本转向留下了时代的旁白。“风起于青萍之末”,回顾过往,其实如今的大变化,早已埋下伏笔,不仅是二级市场,还包括一级市场。

01 一级市场,转折之年

某种程度上,相比于二级市场,一级市场风向的转变似乎更明显一些。

丰瑞资本李丰就曾指出2021年是“一级市场投资的转折之年”,具体表现为:具有不确定性的模式创业机会变少了,赌赛道的机会变少了,模式创新资本化的窗口变小了。总的来看,国内创投领域经历了由模式创新转向科技创新的重心转变。

这种转变也表现在物流领域。据物流指闻梳理对比,相比于过去几年押注货运O2O等赛道,近两年智能仓储、自动驾驶等更获资本青睐。2021年,智能仓储领域的融资数量更是位居物流领域榜首,普罗格、海柔创新、灵动等相继完成新融资。

不过,这并不意味着运营类物流企业完全没有了机会,冷链、跨境物流依然火热,其中纵腾也于去年获得了字节跳动的投资。而在一些相对成熟的赛道,“大者越大”的趋势更加明显。比如,同城货运当中的滴滴货运、快递领域的极兔速递,根据相关报道过去一年二者融资金额均高达数十亿元。

从资方角度看,“事情也正在起变化”,不仅在赛道本身的机会,也因为政策的导向。反垄断、“防止资本无序扩张”、“推动平台经济规范健康持续发展”等导向,使得资本有了更多考量。在中国创投生态中,扮演着特殊角色的互联网巨头战略投资部也有了调整。未来,企业融资中的“A轮、B轮、C轮、BAT轮”或许也会发生改变。

02 二级市场,谁是看点?

无论经历怎样的轮次,上市应该是企业引入资本后的主要方向。

回望过去一年,二级市场也迎来了更多的物流企业,诸如顺丰房托、顺丰同城、京东物流、满帮、安能、东航物流、中铁特货、中国铁物等等。此外,一批物流科技公司也奔赴资本市场。当然,一个事实是,在各种因素影响下,物流股的表现不尽如人意,一些物流股出现“腰斩”。

不过在此背景下,仍有一批物流相关企业计划今年上市——这当中不乏一些值得关注的企业,物流指闻将这些企业归为三类:

1.运营类,典型代表:极兔、安迅

首先,可以预见,2022年一批物流运营类企业将在资本市场有所动作。比如,已经递交招股说明书燕文物流,曾有高层表态上市的安迅物流,以及几次传出上市传言的J&T极兔。

众所周知,J&T极兔是资本的宠儿。对于已经引入多家资本百亿资金的J&T极兔而言,上市是必定动作,问题是何时何地以何种价格。不仅如此,除了布局中国大陆,近期J&T极兔还发力中东等市场,业务本身对资金也有更多渴求。面向资本市场,J&T极兔讲了一个对标UPS的“故事”。但当下J&T极兔仍然有更急迫的问题待解,比如如何整合百世快递原有网络、如何提升甚至维持目前的服务品质,以及如何扭亏为盈。

相比于仍有不确定性的J&T极兔,安迅物流显然确定性更强。事实上,相比于物流科技类、互联网平台类等企业,安迅物流也有着自身独特的价值。

首先,安迅物流处于盈利状态。不仅如此,接下来一个时期安迅物流也将处于增长状态,依据安迅物流业务发展计划及内部估计,于截至2024年12月31日止三个年度各年,安迅物流的收入大致分别为32.27亿元、45.19亿元、63.26亿元。

其次,开放成果初步显现。安迅物流是国美集团投资的第三方物流企业,根据国美零售CFO方巍此前透露,“安迅现在对外收入占比已经达到40%,明年能到50%”。这不仅说明安迅已具备独立上市发展的潜质,而且相比于同类乃至同行,安迅物流也有着独有的优势,既有国美集团可依托,独特的地位也赋予了其在对外获客方面的竞争力。此外,也如方巍所言,“上市对于团队有更强的激励,也会使安迅会更加独立开放,还能反哺国美零售。”

安迅物流也基础扎实、运营稳健。它成立时间为2013年,但前身国美物流配送事业部也有一定的历史,时间不仅让其沉淀了丰富的经验,拥有行业稀缺的遍布全国的中大件商品的物流网络,同时打磨出了一套完善的物流基础设施。安迅物流官网显示,其自有仓827个、配送网点超3700个、仓库总面积超300万平方米、日常宅配车辆超6000部。此外,安迅物流还拥有丰富经验的人才,这不仅有利于其稳步提升运营质量,而且有助于降本增效,保障企业自身竞争力。

最后是综合型物流布局雏形渐显。资料显示,安迅物流正在自身物流设施、国美门店基础上,兼容并包,开放共享,搭建一套社会化的基于供应链的开放平台,为全社会提供优质服务。安迅物流CEO韩磊早前在采访中透露,“我们现在有两个重点,一是继续做强大件家电为主的仓配业务,依托现有的完善智慧网络开放共享;第二是物流平台,在搭建自己的生态,发展方向是三个,平台化、全品类、全链条。”其中,在平台化方面,安迅已推出云仓、卡航、抢单平台等业务;在全品类端,安迅重点在于小件。在仓端,安迅建立云仓业务;在干线端,推出卡航;末端,推出抢单平台。

从趋势上看,零售端呈全渠道发展趋势,安迅物流在仓、配环节的布局,有助于其把握相关的物流机会。而就物流行业而言,头部企业在向综合型物流企业迈进,无论是顺丰亦或是京东物流,均呈现上述趋势,从安迅物流近期动作看,围绕仓、干、配布局,显然也是想把握相关机会。再加上近期行业内发生的并购事件,似乎也让 “背靠大树”的物流企业,看起来抗风险能力更强,至少凸显出拥有完善物流生态版图的价值。

2.物流科技类,典型代表:极智嘉、中邮科技

对比物流运营类企业,近两年奔赴资本市场的物流科技企业数量不遑多让。

以自动驾驶为例,去年图森未来完成上市,成为了“全球自动驾驶第一股”,不过如今其股价相比于发行价下跌大半,2021全年净亏损7.4亿美元。这也反映出一个事实,尽管自动驾驶是长期趋势,但目前技术研发、政策放行以及商用落地方面依然任重道远。

图森未来股价走势

与之对应,智能仓储无论是落地还是上市,显得更成熟。回望过去一年,德马科技、兰剑智能、中科微至科创板上市,旷视科技、科捷智能成功过会,此外还有一批企业在上市进程中,比如海康威视启动分拆海康机器人至境内上市前期筹备工作,欣巴科技、北自科技启动A股上市辅导,昆船智能创业板IPO获深交所受理,极智嘉、中邮科技也已分别签署上市辅导协议。

智能仓储之所以能竞相登陆资本市场,有着产业支撑因素,从宏观上看,国家鼓励硬科技企业发展。从需求端看,制造业升级、物流业降本增效、劳动力红利减弱等因素共同作用下,智能仓储物流需求旺盛。从供给端看,智能物流设备的国产化趋势明显。

当然,智能仓储产业也涉及多个方面,移动机器人或为其中典型。一方面需求旺盛,据GGII初步统计,2021年中国市场移动机器人合计销量6.11万台(不包含出口海外),同比增长58.17%。另一方面实力凸显,无论是技术、方案以及落地情况,中国企业均已位居世界前列,不仅在国内落地生根,而且走向海外。

以极智嘉为例,根据Interact Analysis数据,极智嘉在全球AMR市场的占有率排名第一。目前,极智嘉已在全球部署超过10000台AMR机器人,拥有超过30个国家的全球化销售、运营和服务能力,服务于耐克等超过300家企业,项目覆盖电商、零售、鞋服、医药、3PL、制造和汽车等行业,2021年订单额超20亿。不过由于尚未到披露招股书环节,其营收等具体情况尚不知晓。

图源极智嘉官网

3.互联网平台类,典型代表:货拉拉、维天运通

相比于科技类企业,无论是在资本市场还是媒体舆论方面,平台类企业近期显然更受关注。不久前,14个部门联合印发《关于促进服务业领域困难行业恢复发展的若干政策》的通知。其中,要求引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本。当天,美团股价一度跌逾17%,饿了么母公司阿里巴巴港股跌2.85%、美股跌4.37%。

除情绪因素外,也有观点认为:政策介入之下,平台型经济的估值模型需要重构。如大V“混沌与概率1997”就认为,“在共同富裕的大方针下,以后这些平台类企业,很难通过利益最大化的思路来获取超额利润,未来只能像公共事业那样,服务于大众,同时利润受调节”,其还表示:“过去那种烧钱获取用户,提高市占率,最后提价上市的玩法,走到头了。钱都烧了,不让你搞垄断。而且互联网企业的扩张也接近了极限,用户数量很难再快速增长,以后不是成长股,而是稳增长股。”

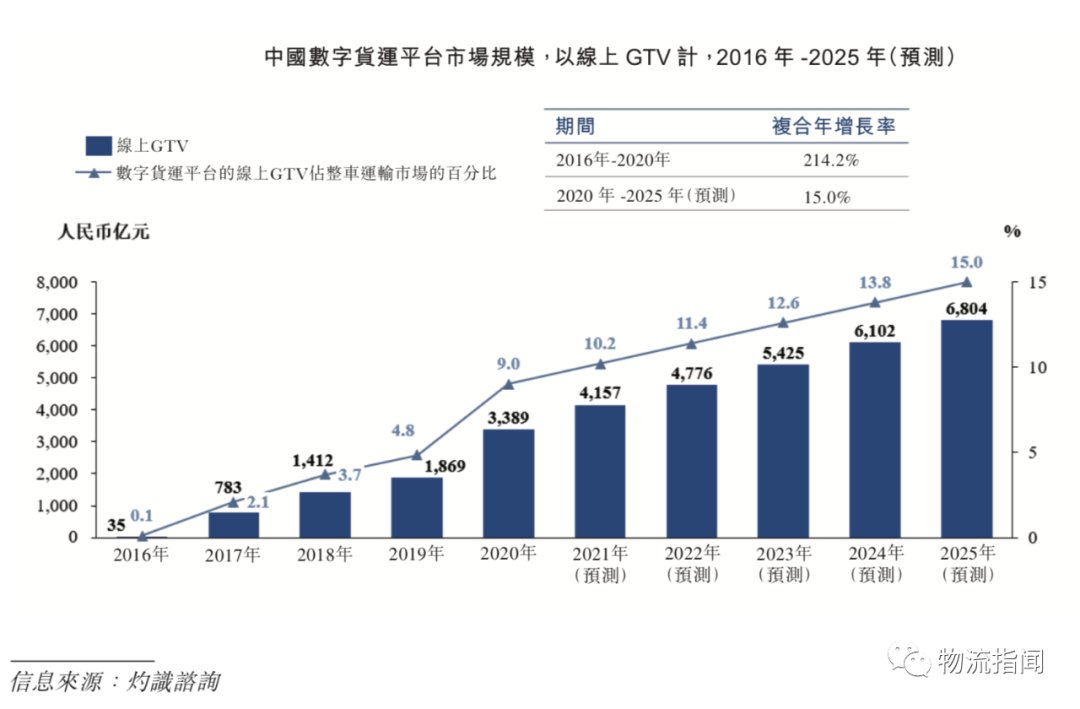

货运领域也有一批互联网平台类企业,相比于2C类互联网平台,2B类面临的情况更加复杂:“熟人经济”明显,根据弗若斯特沙利文,亚洲的线上物流平台渗透率(按交易额计)2020年为2.0%。此外,虽有补贴但留存不佳;虽然力推,但标准化进展缓慢。

不仅如此,平台类企业还面临着亏损的现实。以快狗打车为例,其2018年、2019年、2020年及2021年前9个月,亏损分别是10.71亿元、1.84亿元、6.58亿元、3.93亿元。市场份额也从2020年的5.5%下降至2021Q3的3.4%,远低于占据过半市场份额的货拉拉——尽管货拉拉尚未官宣奔赴资本市场的动作,但此前已有多次传言。

图源快狗打车招股书

在快狗打车冲刺“港股同城货运第一股”的同时,维天运通也在冲刺“港股数字货运第一股”。有满帮珠玉在前,维天运通换了个故事讲法——“全链路数字货运平台”。相比于撮合交易,路歌参与到货运服务当中。招股书显示,维天运通收入主要来源于数字货运业务,其中货运服务营收占比持续超9成。

除上述企业外,还有数家数字货运平台准备登陆港股。但无论哪家,均有问题待解:一盈利难题,尽管探索了多种业务,但是大多数平台仍然亏损,并且依赖于地方财政补贴;二政策风险,如对平台经济的规范、网络安全审查以及税务风险。另外,部分平台的业务变化,也不由得让人将其归为“拥有数字科技能力的三方物流”,而互联网平台与物流企业显然估值逻辑不同。积极的一面是,这些数字货运平台本身有着更强的竞争力,同时政策端也在鼓励数字经济与实体经济融合。

图源路歌招股书

03综述

当然,除上述企业外,还有一批企业在低调谋划上市中,包括物流地产、私募机构等等。无论如何,资本本身也需要辩证看待,它既是蜜糖也是毒药。于企业而言,上市从来不是终点,而是开启新竞争的手段。

就像各个企业自身有优势与劣势一样,资本市场本身也存在着问题与机遇。中美博弈背景下,一批中资背景的企业转到港股。然而,香港资本市场的流动性不敌美股。不仅如此,即使是港股,定价权也不在我方。单就不是“十分性感”的物流股而言,买方的接纳、认可其价值也需要一定时间。

积极的一面在于,科创板、北交所的设置,向市场传达了国家的态度,一批科技类企业有了更多的选择。此外,中国崛起、制造业升级、集中度提升等因素,本身也为物流企业做大做强创造了良好条件,同时对比美股同类型企业,中国物流企业的价值仍有可观的想象空间。(来源 云掌财经)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。