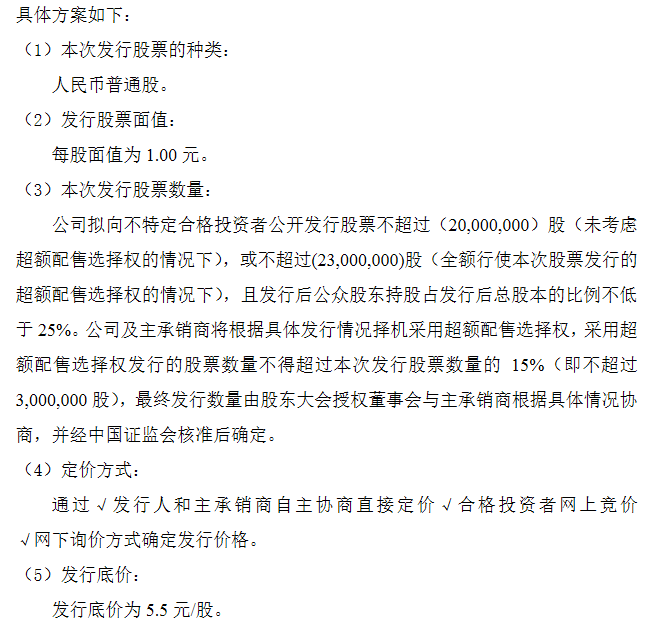

周二美国三大股指小幅高开后震荡上行,临近尾盘股指快速跳水,英国脱欧形势变化及科技股跳水打压市场情绪。截至收盘,道指跌39.54点,跌幅0.15%,报26788.10点,纳指跌0.72%,报8104.29点,标普500指数跌0.36%,报2995.99点。

美9月成屋销售总数不及预期

数据方面,美国9月成屋销售总数年化538万户,不及市场预期的545万户,因市场面临待售房屋短缺且整体房价水平偏高的问题。美国房产经纪协会NAR指出,按照9月份的销售速度,目前的库存需要4.1个月即可消化完毕,一般而言6至7个月的供应被视为供需之间的健康平衡。同期公布的10月里奇蒙德制造业指数从上月的-9升至8,好于市场预期,分项指标中出货量、新订单和招聘指数有所回暖,不过熟练工招聘将在未来几个月维持紧平衡状态。

财报喜忧参半

麦当劳重挫5%,公司三季度营收和盈利均不及预期,且美国同店销售增幅令人失望。宝洁上涨2.6%,公司最新财报好于预期,并上调全年业绩指引。联合技术同样受益于良好的财报提振,收盘上涨2.2%。

本周将有超过130家标普500指数成份公司与超过三分之一的道指30成份公司公布财报。目前已公布财报的标普500指数企业中,其中83.6%的业绩超出预期,好于历史均值65%。市场研究机构DataTrek Research的联合创始人科拉斯(Nicholas Colas)相对谨慎,他认为虽然整体盈利好于预期,但幅度比往常要小,市场依然有因企业业绩不及预期而走低的风险。高盛指出,随着全球经济衰退迹象不断出现,美股公司的回购力度正在显著下降,这将对市场造成重要影响。

科技股表现不佳

五巨头FAANG中,苹果跌0.23%,谷歌跌0.27%,亚马逊跌1.12%,Facebook跌3.91%,奈飞跌4.09%,消息面上,针对Facebook拟发行加密数字货币一事,美国已经有47个州的检察长支持对Facebook进行反垄断调查,美国财长姆努钦称上周已经在G7和G20层面与其他国家的财长讨论Libra问题。芯片股普跌,恩智浦跌2.00%,AMD跌1.62%,美光科技跌1.24%。德州仪器盘后一度重挫近9%,最新财报显示,公司第三季度营收37.7亿美元,同比下跌11%,预期38.1亿美元,每股盈利EPS 1.49美元,预期1.42美元。预计第四季度EPS 0.91-1.09美元,预期1.28美元。

中概股方面,瑞幸咖啡涨5.79%,携程涨1.29%,拼多多涨1.09%,爱奇艺跌0.18%,唯品会跌1.13%,阿里巴巴跌2.09%,京东跌2.45%,网易跌2.53%,蔚来汽车跌6.51%,新东方高开低走跌7.02%,公司三季度营收、盈利均好于预期。

传欧佩克考虑加速减产,原油企稳反弹

国际油价盘中一度大涨超2%,市场依然关注全球经济形势和供需关系变化,消息人士透露欧佩克及其盟友考虑在12月会议上扩大减产,因2020年需求增速前景疲软。WTI原油主力合约收盘上涨1.6%,报54.16美元/桶,布伦特原油主力合约涨1.0%,报59.59美元/桶。

澳新银行认为,经济下行压力将继续打压市场情绪,进而对油价产生持续利空影响,欧佩克需要采取行动。高盛认为2019年非欧佩克国家石油产量强劲,2021和2022年将大幅减少,同时美国页岩油产量增长预期也从100万桶/日下调至70万桶/日。将2020年全球原油需求增速从140万桶/日下调至130万桶/日,此后欧佩克产量将有增长空间。

欧股全线走高,英国议会否决关键表决

欧洲股市集体收涨,投资者关注英国脱欧最新进展。截至收盘,泛欧斯托克600指数涨0.09%,报394.59点,英国富时100指数涨0.68%,报7212.49点,德国DAX 30指数涨0.05%,报12754.69点,法国CAC 40指数涨0.17%,报5657.69点。油气板块上涨1.3%领跑,休闲旅游板块跌幅居前。

英国首相约翰逊按时脱欧的计划遭遇挫折,英国议会首先以329-299的结果通过了脱欧协议法案,但随后又以308-322的结果脱欧协议时间表的动议,英国议会将无法按原计划在周四完成立法工作,10月31日按时脱欧可能性微乎其微。

约翰逊随后表示,乐见议会通过脱欧协议,但对脱欧需要延期感到失望。接下来要由欧盟决定下一步行动,首先政府必须加速对无协议脱欧的准备工作,政策仍然是不要推迟脱欧,争取在10月31日离开欧盟。而在表决前,英国首相称如果议会和欧盟将脱欧时间推迟到明年1月31日,那么他将别无选择,只能完全放弃脱欧法案,并召集重新大选,时间可能在圣诞节之前。欧盟委员会称欧洲理事会主席图斯克就英国推迟脱欧至2020年1月31日的请求咨询领导人,并建议他们接受。英镑/美元跳水,现交投于1.2880,日内跌幅近0.6%,英镑隔夜隐含波动率创两年新高。