1月21日,为法院系统提供庭审公开服务与智慧法庭服务的江苏新视云科技股份有限公司(以下简称“新视云”)更新了招股书。自2019年9月首次提交招股书,在经历现场抽查、中止审查后,新视云的首发申报终于又重新步入了正轨。

自2011年成立以来,新视云一直专注于法院信息化领域,致力于为全国法院提供庭审公开、智能法庭以及其他智慧法院相关产品和服务,协助各级法院以信息技术提升司法的公正与效率,是一家法院信息化综合服务提供商。

不过成也萧何、败也萧何,法庭系统庭审公开化进程的推进,给新视云这类法院信息化综合服务提供商创造了发展空间,但司法体系在国内已建设完成多年,全国法庭数量也基本固定;下游客户数量固定,若新视云不能开发出新的服务,公司的发展很快就会触及行业天花板。

奇高的利润率

新视云所提供的庭审公开服务与智慧法庭服务其实包含几个细分服务。在庭审公开方面,新视云的服务内容主要包括庭审公开系统的设计、安装以及调试的扩庭业务,在扩庭业务中除了个别系统部件外,新视云并不参与硬件设备的销售;此外,新视云还会与安装庭审公开系统的法院续签合同,为这些法院安装的庭审公开系统提供技术支持的续签业务。新视云的智慧法庭服务也由扩庭与续签两个板块构成。

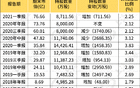

截至2020年上半年,庭审公开服务一直为新视云提供了84%以上的收入,是公司的主要收入来源。在2017年-2019年期间,无论是扩庭业务,还是续签业务,新视云服务业务的毛利率均保持在67%以上。

在2017年-2019年间,新视云的扩庭与续签业务的毛利率也均有明显的上涨趋势。这三年间,新视云扩庭业务的毛利率由2017年的67.85%增长到了2019年的75.96%,三年间增长了逾8个百分点。无独有偶,新视云续签业务的毛利率也由2017年的72.90%增长到了2019年的82.33%,三年间增长了近10个百分点。2020年上半年,受疫情影响,在公司扩庭业务的毛利率出现大幅下滑的情况下,新视云续签业务的毛利率仍增长到了83.63%。

新视云毛利率与净利润率情况(单位:%)

数据来源:Wind

不过受智慧法庭业务影响,最近几年来,新视云的综合毛利率有所下降,但仍超过了76%。在高毛利率的支撑下,即使在2020年上半年出现疫情等不利因素的情况下,新视云的净利润率仍保持了45.44%的高水平。

值得一提的是,在申万计算机应用这个细分行业包括新三板挂牌的214家上市企业中,他们在2017年-2020年上半年期间的平均毛利率呈现明显的下降趋势,由2017年的46.03%下降到了2020年上半年的42.84%。仅2020年上半年,新视云的毛利率就比行业平均水平高出了逾33个百分点。

此外,截至2020年上半年,申万计算机应用这个细分行业中的214家企业,仅有三家企业的净利润率超过了45%,他们分别是深圳市财富趋势科技股份有限公司(以下简称“财富趋势”,688318.SH)、上海柏楚电子科技股份有限公司(以下简称“柏楚电子”,688188.SH)以及北京盈建科软件股份有限公司(以下简称“盈建科”,300935.SZ)。

这三家公司普遍在细分行业深耕多年,产品或提供的服务在市场中并无过多的替代品,而新视云提供的庭审公开服务在市场上拥有较多的替代产品,很多做安防设备、交互屏服务以及视频会议系统的企业均有能力为法院客户提供庭审公开服务。在招股书中,新视云就将安防设备龙头企业杭州海康威视数字技术股份有限公司(以下简称“海康威视”,002415.SZ)列为了竞争对手。

其实,为了保障公民的司法权,全国设置了多个等级的法院,这也使得新视云的客户分布十分分散,新视云无论是给客户新建庭审公开系统还是续约维护庭审公开系统都需要大量高技术人才。随着新视云业务规模的扩大,与2017年相比,2020年上半年新视云的总员工数翻了一番,这些员工主要是本科以上的高技术人才。

自2017年-2019年,新视云营业成本中的人工成本就由851.89万元增长到了1957.37万元,三年间增加了1.3倍;同时在新视云的成本中,差旅费也居高不下,2017年-2019年间,公司差旅费增加了81.88%。值得一提的是,新视云给每个客户提供服务的单价却并不高,平均每个客户的服务单价仅在1万元左右。

一方面市场存在大量竞争对手;另一方面客户过于分散,公司为客户提供系统安装、实施和维护的人力成本、差旅成本居高不下。在这种市场环境下,新视云服务的定价以及长期维持较高水平的毛利率、净利润率,是否能继续保持就有待市场考验了。

较低的天花板

据《法治日报》报道,截至2020年12月4日,中国庭审公开网公开庭审总量已突破1000万场。截至目前,全国已有3500多家法院接入庭审公开网,近30万名法官开展过网络庭审直播,访问量300多亿次,单场庭审最高点击量达九千多万次,成为了全世界最大体量的庭审互联网公开平台。

据了解,国内有3100多个基层法院,算上中级、高级以及最高法,国内的法院总数也仅在3500家左右,从《法治日报》报道可以看出,到2020年底,全年各级法院已基本完成了庭审公开系统的接入工作。

新视云庭审公开业务中的扩庭与续签客户数量的变化情况也反映全国法庭系统庭审公开工作的成果。2017年新视云庭审公开业务中的扩庭客户的数量是1400.16间,续签的客户数量是771.41间,公司服务的扩庭客户在总服务客户中的占比为64.48%;而到了2019年,新视云扩庭的客户仅有2578.83间,续签的客户已达到了9031.64间,扩庭客户在服务总客户数量中的占比下降到了22.21%;到2020年上半年,这一比值更是下降到了10%以下。

与扩庭服务不同,新视云的续签服务主要是为已完成庭审公开系统的法院提供技术支撑,因此服务单价大幅低于扩庭服务。2019年,新视云扩庭服务的服务单价为1.11万元/庭,而续签服务的单价仅为0.84万元/庭/年。

值得一提的是,新视云在招股书中称,截至2020年6月末,全国的法庭数大概为4.4万间,新视云已经为其中的2.38万间法庭提供了庭审公开服务,公司的市场占有率达到了53.98%,位居全国第一。

结合《法治日报》的报道来看,新视云扩庭业务的市场到2020年末已基本饱和,此后仅有续签业务能继续经营,以0.84万元/庭/年的单价来算,即使新视云拿下了全国所有的法庭,公司每年庭审公开服务的收入规模也仅能达到3.7亿元。显然新视云不可能拿下全国所有法庭的技术支持服务,海康威视等安防设备生产商乃至于新视云的硬件供应商都有可能分掉新视云的市场份额。

意识到行业天花板的新视云在2018年下半年就开发出了智慧法庭业务。不过智慧法庭业务并非像庭审公开那样是法院的刚性需求,所以这项业务的推进并不顺利,到2020年上半年,新视云仅有44.83间法庭扩建智慧法庭系统,续签的客户也仅有136.17间。截至2020年上半年,智慧法庭相关业务仅为新视云贡献了1640.68万元的收入,在公司当期总收入中的占比为12.13%。

新视云招股书披露显示,智慧法庭服务续签的单价要高于扩庭的单价,以智慧法庭续签服务1.93万元/庭/年的单价来算,新视云智慧法庭业务的潜在市场规模也仅有8.49亿元/年。为了保障分散的法院客户的服务质量,在新增业务规模扩大后,新视云无疑需求大幅扩充自己的技术团队,由此带来新的人工成本和差旅成本势必会对新视云的毛利率与净利润率产生不利的影响。

针对新视云行业天花板等问题,《投资者网》向公司方致函进行了咨询,不过未能得到对方的回复。

此外,新视云的部分财务指标也存在异常的情况。在2018年、2019年新视云获得大量扩庭客户的时候,公司销售费用中的“其他费用”项目大幅增长,由2017年的3.95万元增长到了2019年的105.10万元。该项目在公司销售费用中的占比也由2017年的0.29%增长到了2019年的4.71%。2020年上半年,公司扩庭客户数大幅减少的情况下,这一项目也大幅下降,当期的其他费用仅有6.09万元,在销售费用中的占比为0.80%。而在招股书中,新视云并未披露销售费用中的其他费用的具体构成。