中药业务占比逐年下降,却又突然出手收购中药资产,丽珠集团(000513.SZ)22日晚间的一则公告不禁让人感到疑惑。

22日晚,丽珠集团接连发布多则公告,并宣布公司将使用自有资金人民币7.24亿元受让天津天士力所持有的天津同仁堂集团股份有限公司(下称“天津同仁堂”)4400万股股份,占天津同仁堂股份总数的40%。

对于这场交易的目的,丽珠集团表示,天津同仁堂经营业绩稳健,产品独特且有良好的发展潜力。2021年3月9日,天津证监局已公示接受其首次公开发行股票(并在深圳证券交易所创业板上市)的辅导申请。本次交易完成后,公司不仅可在中药业务发展方面与天津同仁堂进行一定的协同,而且还可以通过其现金分红或首次公开募股上市等方式实现相应的投资收益。

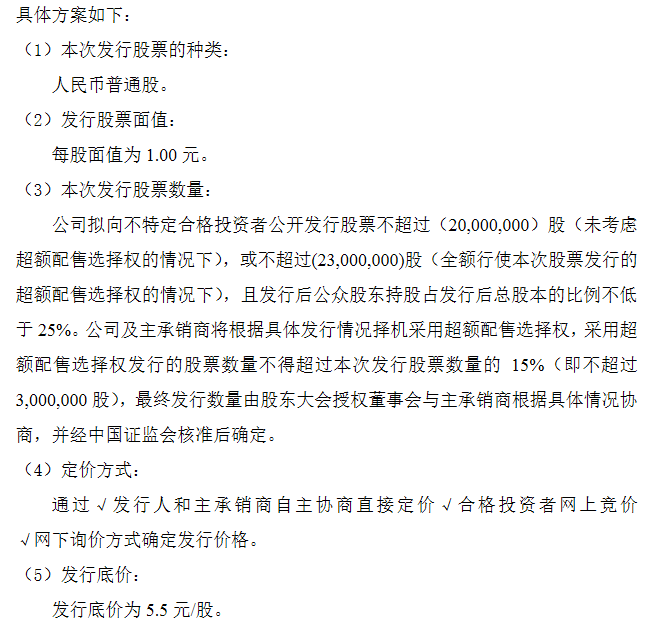

公开资料显示,天津同仁堂是一家新三板挂牌公司(证券简称:津同仁堂;证券代码:834915),主要从事中成药的研发、生产和销售。公司主要产品为肾炎康复片、血府逐瘀胶囊和脉管复康片,其他品种包括清降片、脑血栓片、风湿寒痛片、白癜风胶囊、养血生发胶囊、冠脉通片、葶苈草颗粒等。

自2015年12月挂牌新三板以来,津同仁堂业绩持续增长。2020年,公司实现营收超过8亿元,净利润1.61亿元,分别同比增长9.93%和6.7%。对于业绩增长的原因,津同仁堂表示主要是由于三个临床大品种血府逐瘀胶囊、肾炎康复片及脉管复康片营业收入的增长。其中,血府逐瘀胶囊较上年增加3184.54万元,增幅11.41%;肾炎康复片增加2137.22万元,增幅7.62%;脉管复康片增加2681.99万元,增幅37.52%。

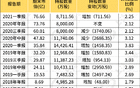

相较之下,受中药注射剂、辅助用药限用及监控等政策影响,丽珠集团的中药制剂业务在近些年却是持续弱化。丽珠集团中药核心品种主要是参芪扶正注射液。2020年公司中药制剂产品实现销售收入人民币12.07亿元,同比下降5.78%。其中,参芪扶正注射液实现销售收入6.06亿元,同比下降25.81%。不过,因疫情影响,报告期内公司抗病毒颗粒销售大增,实现收入4.62亿元,同比增长52%。

图|受政策影响,丽珠集团中药制剂业务持续萎缩

与此同时,从丽珠集团于22日晚间同步发布的2020年年报来看,报告期内,公司除中药制剂以外的化学制剂、原料药及中间体、诊断试剂及设备等其他板块均有不错的业绩增长。

而在谈到公司未来的战略发展规划时,公司董事长朱保国在致辞中则表示,目前丽珠集团已经驶入创新驱动发展的全新阶段,未来公司将持续推进品种创新升级,重点关注未被满足的临床需求,聚焦创新药及高壁垒复杂制剂,并在辅助生殖领域、消化道领域等原有优势领域的基础上,不断强化精神类、肿瘤免疫等产品的创新研发和经营布局。

种种迹象显示,丽珠集团并未将中药作为公司的发展重点。那么,此次公司收购天津同仁堂40%股权又意欲为何?

对此,在23日的一场电话会议上,公司方面给出的解释是“财务投资”。

据丽珠集团所称,扣除2020年约4000万的分红之后,公司对天津同仁堂公司的投资成本实际在6.8亿左右,而天津同仁堂业绩稳健,3个主力产品占总收入80%以上,未来稳健增长可期。

不过,虽然天津同仁堂已启动创业板IPO辅导工作,但这并非公司首次冲刺IPO。此前,天津同仁堂曾拟在上交所主板上市,公司并于2018年4月份提交了招股书。不过,由于种种原因,彼时监管部门加大了对医药类企业销售费用及学术推广费用高企等问题的审查,而天津同仁堂又存在股权转让频繁、关联交易金额较大等问题,因此公司那一次的IPO之路并不顺利。最终,天津同仁堂于2020年12月终止了该次上市申请,并撤回了相关申请文件。

而进入2021年以后,A股IPO似乎又有了收紧之势,新股上市审核过会率下降,被终止或暂缓表决的公司明显增多,并且沪深交易所相继发布新规,严查IPO突击入股。