周一早盘,三大股指集体高开,盘初小幅下探后再度拉升,创指涨幅扩大至2%,随后冲高回落,涨幅有所收窄,尾盘维持盘整。盘面上,个股涨多跌少,两市逾3200股飘红,涨停70余家。

截至午间收盘,沪指报3527.30点,涨0.52%;深成指报14740.23点,涨1.60%;创业板指报2968.54点,涨1.87%。

从盘面上看,除券商、银行等外,板块普遍飘红,稀土、造纸、半导体、集成电路、锂电池、消费电子等板块居涨幅榜前列;航运、白酒、地产、保险、物流等板块涨幅相对较小。

【消息面】

1、商务部印发《关于围绕构建新发展格局做好稳外资工作的通知》,从五个方面提出二十二条具体举措,布置今年稳外资工作。其中,要扩大高水平对外开放,吸引更多优质外部要素资源促进国内大循环。深入实施准入前国民待遇加负面清单管理制度,落实《鼓励外商投资产业目录(2020年版)》,推动引资与引技引智引才相结合,编制《“十四五”利用外资发展规划》。

2、工信部:我国汽车产销量连续6年蝉联世界第一,累计销售550万辆。近年来,我国相继发布了约60多项支持政策和举措,新能源汽车产业发展取得了积极成效,基础材料、基础零件、电机、电控、电池以及整车等各方面都取得了实质性突破。2020年新能源汽车增速达到了10.9%,并呈现持续增长的趋势。

3、工信部:芯片产业发展面临机遇,也面临挑战,需要在全球范围内加强合作,共同打造芯片产业链,使它更加健康可持续发展。中国政府在国家层面上将给予大力扶持。

【机构热议】

中信证券表示,本轮巨震后市场将回归平衡,正式步入“慢涨三部曲”中的平静期。平静期内,市场将呈现经济延续稳步改善、政策平稳、大小风格平衡三大特征;建议在配置上应转战新的主线,月度维度适当增配低估值高性价比防御板块并延续对顺周期板块配置,季度维度重点布局“五大安全”领域中高性价比的科技和军工并增配前期疫情受损板块。

国信策略认为,市场整体向上的趋势未变,从行情的驱动因素来看,我们认为行情往后演绎,基本面拐点要比流动性拐点更重要;事后来看,很多情况下政策转向收紧并不是行情的最高点。虽然当前流动性最为宽松的时期已经过去,但流动性或者政策面的变化可能会使市场波动加大,却不会改变行情趋势;对于此轮基本面的拐点,我们判断可能要到三季度才会出现。

A股市场板块及个股涨跌幅排行

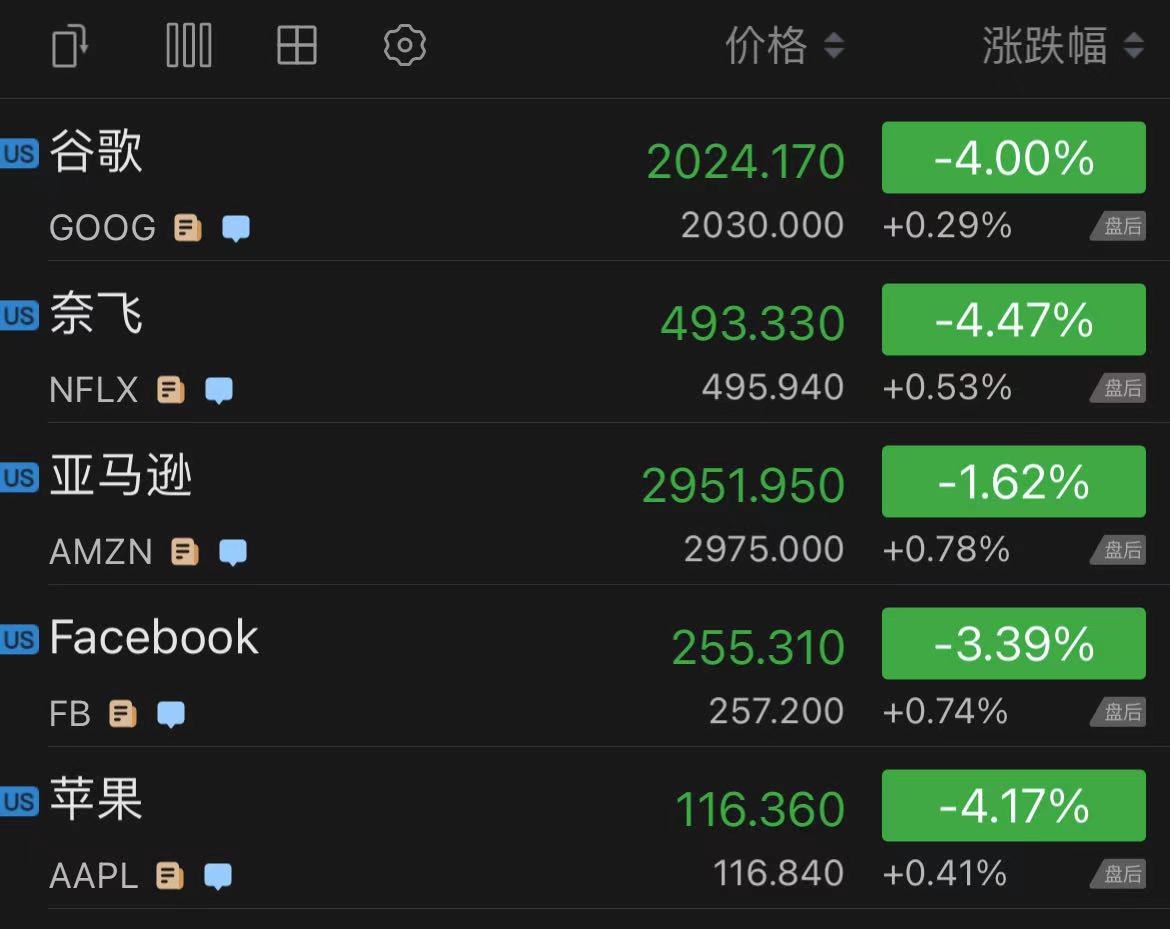

外围市场

截至发稿时