1月30日,武汉当代明诚文化体育集团股份有限公司(600136.SH;下称”当代文体”)发布2020年度业绩预告,全年归母净利润亏损约15.5亿-19.5亿元,亏损规模惊人。公司自2016-2019年四个年度里,净利润规模在1.05亿-1.78亿元之间,也就是说去年利润的亏损,是前四年度利润之和的约3.3倍。

当代文体净利润(来源:同花顺)

文体“双输”

迈入2020年起,公司净利润就连跌不止,第一季度亏损超7000万元,第二季度亏损5.71亿元,第三季度亏损数字更是飙升至14.77亿元。股价自然也呈明显下滑态势,去年1月份尚能达到13.89元/股,经一年震荡下跌后,股价跌去约63%,截至2月26日,仅报收6.11元/股。

当代文体股价(来源:同花顺)

自2015年以来,这家公司就走上了外延并购,追赶风口之路,依托上市公司的平台价值,屡屡变更主营业务。2015年以前,公司名为道博股份,主营业务是磷矿石及相关下游业务,如机械、纺织、冶金等。此后公司收购了强视传媒,双刃剑等公司,横跨文娱、体育两大文化产业,同时几度更名,先是变为“当代明诚”,去年5月又改为“当代文体”,据公司公告,改名之后更能体现“实际经营业务特性”。

当时公司引以为豪的“实际业务”如今成了“亏损病灶”。

2015-2016年正值影视文化市场的“春天”,其股价在2015年末一度高达75元/股,和目前的情境相比可谓云泥之别。公司另一大竞争力来自于手握英超、欧洲杯等体育赛事版权,这也是当代文体不同于单纯影视类公司之处,作为影视龙头的华谊兄弟在2015年股价高位之时,股价也不过略超40元/股。

如今,根据预告披露,公司体育板块亏损最高达2亿元,影视板块最高达3亿元。公司将这两板块亏损主因都归结为疫情影响,称拍摄计划及相关人员档期有所推迟,体育营销业务难以开展,而费用仍需依照合同支出,并表示“收入需延期确认”。

如果公司寄希望于“延期确认收入”,想在今年扳回一城恐怕也难如愿。以公司手握王牌“欧洲杯”为例,拜因体育曾表示,今年欧足联拟采用“东道主”模式举办欧洲杯,亦即只在英国一地举办,而英国短期仍无法摆脱变异新冠病毒的挑战。就算不再延期,届时有可能也只有一个“空赛场”而无上座观众,如果再度延期更会与“世界杯”撞档,无论如何都会令投资者蒙受一定损失。

商誉“利剑”

经营性亏损虽高,可与公司的坏账及商誉减值相比显得微不足道。该公告称,2020年预计存货计提减值最高达3.5亿元;信用减值损失预计3.5亿元;商誉减值预计高达3.7亿元。此外公司还拥有“新爱体育”约27%的股权,该公司在疫情下亦难逃亏损,将此计入归母净利润,总计亏损逼近20亿元。

长期以来,“商誉”一直是悬于公司头顶的一把利剑,只不过如今终于落下。2017年公司收购“新英开曼”溢价高约562%;2016年收购“汉为体育”溢价高约703%;2015年收购“苏州双刃剑”时溢价率更是达到惊人的约1244%。截至去年三季度,公司31.55亿元的商誉甚至超过30.14亿元的净资产,占比高达约105%,同比上涨26.55%。这些高价买回来的公司在业绩承诺期后纷纷“变脸”,如汉为体育2019年亏损规模超过其前三年盈利总额。

去年6月10日,上交所就曾问询公司的净利润下滑以及商誉减值情况,公司称“符合企业会计准则的相关约定,具备合理性”。实际上,缺乏同业对比或许才是公司能溢价收购,四处“埋雷”的漏洞。

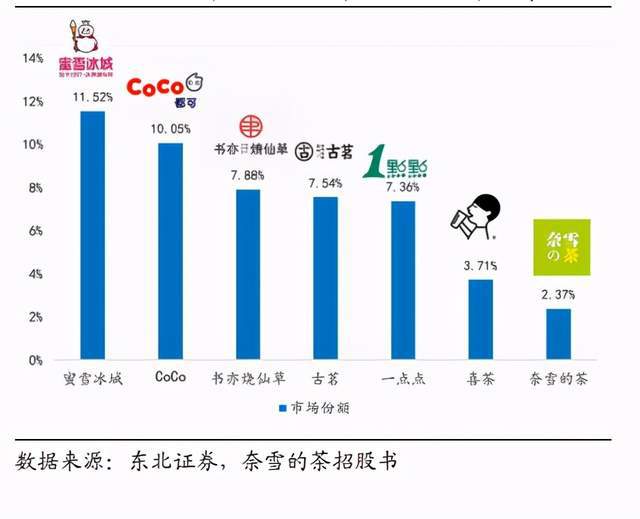

A股市场中,立足影视和体育双板块的公司本就不多,依赖体育版权分销获利的公司更少。体育概念股中,金陵体育主业为体育设施研发、生产;莱茵体育主要依靠体育旅游地产;泰达股份、江苏舜天等企业虽然名声在外,乃是因投资并命名球队所致,其主业与体育基本没有关联。腾讯虽然是体育版权领域中强劲力量,但远在港股,且体育版权业务未单独拆分。这种情况下,当代文体的收购行为缺乏参照,畸高的溢价率也就更难引发市场警觉。

公司董秘的回答从侧面印证了这一问题,去年8月26日,有同花顺平台用户问道:“公司主要产品跟同行业相比是何水平,怎样控制成本?”董秘回复称:“我司影视成本与同行业基本相同,体育成本由于暂时没有同行业公司,无对比性。”《投资者网》就相关疑问致函公司,未获回复。

复苏艰难

当代文体超高溢价收购的背后,反映出中国市场对赛事价值期待走高,赛事版权节节攀升的大环境。据公开资料显示,2020年,中国线上体育赛事用户高达约4.4亿人,面对庞大市场,各路资本不惜通过残酷竞价入局。

天盛公司拿下英超2007-2008年三个赛季转播权时仅花费5000万美元,随后接手的新英体育花费10亿人民币拿下2013-2019年版权,折合当时汇率,单赛季价格翻了三倍。而苏宁体育去年拿下2019-2022年英超赛季之时,花费高达7.21亿美元,相较上一周期价格跃升超5倍。“大玩家”腾讯瞄准篮球领域,更是不吝资财,在2019年以5年15亿美金价格,从新浪接手NBA,溢价高约5倍。

连年攀升的价格是不是热钱吹出的“泡沫”?长期来看,这究竟是对优质版权的挖掘,还是“击鼓传花”的危局?

CCTV5专家胡骏向《投资者网》表示,“虽然国外优质赛事版权价格高昂,但在中国市场的潜力还未见顶。类似欧洲的足球,美国的篮球等领域经长期发展,不仅在运动员水平和赛事观赏性上无出其右,同时还开发出完成的商业运营体系,如包装体育明星,打造联盟英雄,乃是与赛事同等重要的收入来源,这些都是国内体育赛事难以比拟的,使得海外赛事版权的商业价值难以替代。”

但他也谈到,手握优质赛事不保证一定盈利,如何利用好资源才是关键。如果只做体育版权分销,则其前景并不乐观。“对于腾讯这种体育平台来说,这个价格比较合理,因为版权虽贵,但也能给平台带来海量用户和广告收益。对于这种大平台来说,他们不仅不会分销,反而要搞垄断,因为他们要吸引用户到自己的平台,新增用户带来的流量收益,会远高于前期在版权上投入的成本。”

当代文体显然并不属于这类公司,自身并无成熟的内容出口,甚至公司大部分业务与网络关联不强。

公司或许也意识到自身缺乏平台,疏离网络的困局,欲依靠爱奇艺这棵大树,“新爱体育”就是二者“联姻”的结果,但去年新爱体育最高1.7亿元的预亏给了当代文体当头一棒。当代文体手中27%的股权还是通过“新英体育传媒”间接持有,如果是直接控制,将其并入报表的话,当代文体财务数据或会更加惨淡。

东北证券宋雨翔曾于去年12月预计,当代文体2020-2022年净利润可分别达到约-16.16亿元、2.82亿元、3.64亿元。如今再看,去年的亏损很大可能超出预期,而今明两年的盈利前景尚不明朗。

有投资者对《投资者网》称,当代文体元气大伤,往后两年不仅复苏艰难,而且就算盈利,此番巨亏也难摆脱“财务洗澡”、“粉饰报表”的嫌疑,未来或会面临监管部门和二级市场更严格的审视。